Luật Các tổ chức ứng dụng 2024: Kỷ Nguyên Mới Của Ngành Ngân Hàng

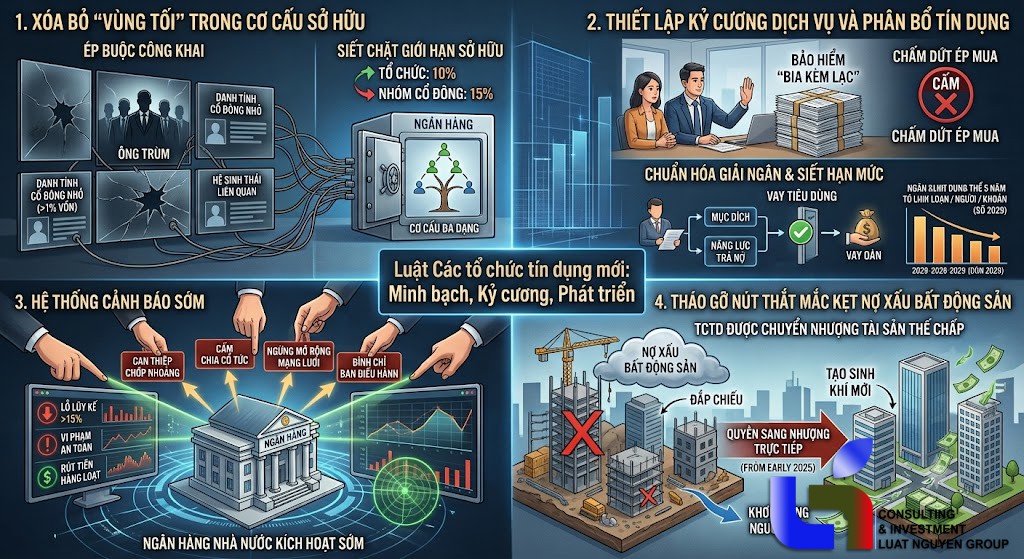

1. Xóa Bỏ "Vùng Tối" Trong Cơ Cấu Sở Hữu

Sự kiện các "ông trùm" giấu mặt chi phối ngân hàng thông qua công ty sân sau đã để lại nhiều bài học đắt giá. Luật mới đã giáng một đòn mạnh vào thực trạng này thông qua hai mũi nhọn:

Ép Buộc Công Khai Danh Tính Cổ Đông Nhỏ

Không cần đợi đến mức sở hữu lớn, bất kỳ cá nhân hay tổ chức nào nắm giữ từ 1% vốn điều lệ đều bị đưa ra "ánh sáng". Họ buộc phải cung cấp chi tiết nhân thân, tình trạng pháp lý và đặc biệt là hệ sinh thái "người có liên quan". Các ngân hàng có nghĩa vụ phải báo cáo Ngân hàng Nhà nước và công khai thông tin này trên website. Đây là bước đi chiến lược nhằm ngăn chặn từ trong trứng nước các nỗ lực thâu tóm ngầm, giúp thị trường và cơ quan quản lý dễ dàng phác họa sơ đồ quyền lực thực sự đứng sau mỗi TCTD.

Siết Chặt Giới Hạn Sở Hữu Cổ Phần

Nhằm triệt tiêu triệt để vấn nạn "sở hữu chéo", trần sở hữu đã bị kéo giảm đáng kể. Một tổ chức giờ đây chỉ được nắm tối đa 10% (thay vì 15%), và nhóm cổ đông cùng người có liên quan bị giới hạn ở mức 15% (giảm từ 20%). Sự thu hẹp này ép các ngân hàng phải đa dạng hóa cơ cấu cổ đông, pha loãng quyền lực và chấm dứt kỷ nguyên một vài tập đoàn gia đình có thể tự tung tự tác thao túng dòng vốn tín dụng.

2. Thiết Lập Kỷ Cương Dịch Vụ Và Phân Bổ Tín Dụng

Luật mới không chỉ bảo vệ an toàn hệ thống mà còn trực tiếp bảo vệ quyền lợi hợp pháp của người tiêu dùng tài chính.

Chấm Dứt Nạn Ép Mua Bảo Hiểm "Bia Kèm Lạc"

Việc cấm tuyệt đối các hành vi gắn ép sản phẩm bảo hiểm không bắt buộc vào điều kiện giải ngân là một điểm sáng được dư luận ủng hộ mạnh mẽ. Chế tài này không chỉ làm trong sạch môi trường kinh doanh ngân hàng mà còn buộc các TCTD phải thiết kế lại mô hình doanh thu, từ bỏ việc lạm dụng vị thế độc quyền nguồn vốn để ép buộc khách hàng, trả lại bản chất tự nguyện cho thị trường bancassurance.

Chuẩn Hóa Giải Ngân Tiêu Dùng & Siết Giới Hạn Cho Vay

-

Vay tiêu dùng nhỏ lẻ: Dù là khoản vay nhỏ, các tổ chức từ nay vẫn bắt buộc phải thu thập đủ dữ liệu về mục đích dùng vốn và năng lực trả nợ. Điều này giúp hạn chế nợ xấu tiềm ẩn và ngăn chặn dòng tiền chảy vào các hoạt động phi pháp.

-

Hạ trần cấp tín dụng: Lộ trình 5 năm (kéo dài đến 2029) để giảm dần tỷ lệ dư nợ tối đa cho một khách hàng và nhóm người liên quan (xuống mốc 10% và 15%) là một bước đệm hoàn hảo. Quy định này tránh gây sốc cho nền kinh tế nhưng vẫn đảm bảo mục tiêu tối thượng: Ép các ngân hàng không được "bỏ tất cả trứng vào một giỏ", giảm thiểu rủi ro đổ vỡ dây chuyền khi một doanh nghiệp lớn gặp khủng hoảng.

3. Hệ Thống Cảnh Báo Sớm: Can Thiệp Chớp Nhoáng

Một chương hoàn toàn mới đã được bổ sung nhằm trao "thượng phương bảo kiếm" cho Ngân hàng Nhà nước trong việc xử lý các ngân hàng chớm có dấu hiệu rủi ro.

Thay vì đợi đến khi tổ chức rơi vào tình trạng kiểm soát đặc biệt, cơ quan quản lý sẽ kích hoạt cơ chế can thiệp sớm ngay khi xuất hiện các chỉ báo như: lỗ lũy kế vượt 15% vốn, vi phạm tỷ lệ an toàn, hay nguy cơ rút tiền hàng loạt. Khi bị can thiệp, TCTD sẽ bị tước bỏ nhiều quyền lợi như cấm chia cổ tức, ngừng mở rộng mạng lưới, thậm chí đình chỉ ban điều hành. Sự khắt khe này tạo ra áp lực sống còn, buộc giới chủ ngân hàng phải quản trị rủi ro một cách thận trọng nhất.

4. Tháo Gỡ Nút Thắt Mắc Kẹt Nợ Xấu Bất Động Sản

Sẽ chính thức có hiệu lực từ đầu năm 2025, quy định cho phép các TCTD và công ty quản lý tài sản được quyền sang nhượng trực tiếp các dự án bất động sản đang là tài sản thế chấp. Đột phá ở đây là bên bán (tức ngân hàng) không bị ép phải đáp ứng các điều kiện khắt khe về kinh doanh bất động sản như các chủ đầu tư thông thường. Quyền hành mới này sẽ phá vỡ tảng băng nợ xấu đang ách tắc, khơi thông lại nguồn vốn khổng lồ đang bị chôn vùi trong các dự án đắp chiếu, từ đó tạo sinh khí mới cho cả hệ thống ngân hàng lẫn thị trường địa ốc.

Ý kiến bạn đọc

Những tin cũ hơn

Luật sư Trần Đình Phúc: Người thầm lặng kiến tạo nên những giá trị bền vững tại Luật Nguyễn

Trong hành trình hơn 25 năm phát triển của Luật Nguyễn, bên cạnh những bước tiến mạnh mẽ và thành tựu đáng tự hào, không thể không nhắc đến những con người đã đặt nền móng và gắn bó trọn vẹn với sự nghiệp chung. Luật sư Trần Đình Phúc là một trong số ấy. 1. Người đồng hành từ những ngày đầu...

- Đang truy cập107

- Hôm nay9,330

- Tháng hiện tại311,486

- Tổng lượt truy cập21,627,102