Công văn 1038 của Chi cục Thuế khu vực II

Công văn 1038 của Chi cục Thuế Khu vực II về áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền

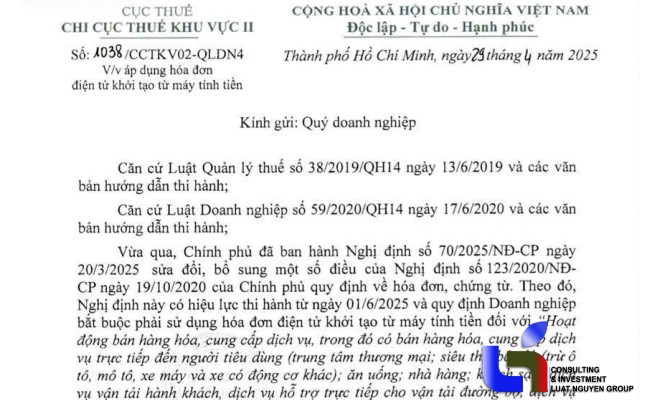

Ngày 29/4/2025, Chi cục Thuế Khu vực II đã ban hành Công văn số 1038/CCTKV02-QLDN4 hướng dẫn việc triển khai áp dụng hóa đơn điện tử (HĐĐT) khởi tạo từ máy tính tiền theo quy định mới. Đây là một bước quan trọng nhằm tăng cường công tác quản lý thuế và thúc đẩy chuyển đổi số trong lĩnh vực tài chính – kế toán.

1. Đối tượng áp dụng

Từ ngày 01/6/2025, các doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng bắt buộc phải sử dụng HĐĐT khởi tạo từ máy tính tiền. Việc áp dụng này nhằm đảm bảo tính công khai, minh bạch trong giao dịch thương mại và tăng hiệu quả giám sát của cơ quan thuế.

2. Hướng dẫn thực hiện

Công văn yêu cầu các đơn vị thuộc đối tượng nêu trên nếu chưa trang bị máy tính tiền hoặc chưa có phần mềm khởi tạo HĐĐT phù hợp, cần chủ động làm việc với các tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế chứng nhận để được tư vấn, hỗ trợ kỹ thuật và triển khai hệ thống phù hợp.

Cơ quan thuế địa phương sẽ phối hợp với các nhà cung cấp dịch vụ để tổ chức tập huấn, hướng dẫn nghiệp vụ và tạo điều kiện thuận lợi nhất cho doanh nghiệp trong quá trình chuyển đổi.

3. Danh sách nhà cung cấp được khuyến nghị

Kèm theo công văn là danh sách các nhà cung cấp phần mềm HĐĐT khởi tạo từ máy tính tiền có uy tín, đã được cơ quan thuế kiểm định. Doanh nghiệp có thể lựa chọn đơn vị phù hợp với quy mô, loại hình kinh doanh và năng lực tài chính của mình.

4. Lưu ý quan trọng

– Việc không thực hiện đúng quy định về áp dụng HĐĐT khởi tạo từ máy tính tiền sẽ bị xử lý theo quy định của pháp luật về hóa đơn, chứng từ.

– Các hóa đơn phải được lập, phát hành ngay tại thời điểm bán hàng hoặc cung cấp dịch vụ, đảm bảo không sai lệch thông tin, không ghi lùi ngày, tránh thất thu thuế.

– Doanh nghiệp cần thường xuyên cập nhật quy định mới từ cơ quan thuế để chủ động điều chỉnh hệ thống.

5. Mục tiêu và lợi ích

Việc áp dụng HĐĐT khởi tạo từ máy tính tiền mang lại nhiều lợi ích:

– Giảm thiểu tình trạng trốn thuế, kê khai sai doanh thu

– Tạo điều kiện thuận lợi cho người tiêu dùng khi cần tra cứu, lưu trữ hóa đơn

– Nâng cao hiệu quả quản lý nhà nước trong lĩnh vực thuế, tài chính

– Thúc đẩy tiến trình chuyển đổi số quốc gia, góp phần xây dựng nền kinh tế số hiện đại

6. Kết luận

Công văn số 1038 là cơ sở pháp lý quan trọng để triển khai đồng bộ việc sử dụng HĐĐT khởi tạo từ máy tính tiền trong cộng đồng doanh nghiệp, hộ cá thể. Các tổ chức, cá nhân liên quan cần nghiêm túc thực hiện và phối hợp với cơ quan thuế để đảm bảo tuân thủ pháp luật, góp phần xây dựng môi trường kinh doanh lành mạnh, minh bạch và hiệu quả.

Liên hệ tư vấn:

-

Zalo Official: Văn Phòng Luật Sư Luật Nguyễn

-

Fanpage: LUẬT NGUYỄN

-

Website: luatnguyen.vn

Xem thêm Các tin khác

-------------------------------------------------

Q-BTT Luật Nguyễn

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Lê Bảo Ngân – Hành trình trưởng thành cùng tri thức và đam mê pháp lý

Trong lĩnh vực pháp lý, nơi uy tín được xây dựng không phải bằng lời nói mà bằng kết quả công việc, những con người âm thầm cống hiến qua từng hồ sơ, từng tư vấn chính là nền tảng tạo nên niềm tin của khách hàng. Lê Bảo Ngân là một trong những nhân sự như thế tại Công ty Luật Nguyễn – người đại diện...

- Đang truy cập256

- Máy chủ tìm kiếm2

- Khách viếng thăm254

- Hôm nay9,546

- Tháng hiện tại562,178

- Tổng lượt truy cập20,711,561

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

-

Gold price gap between SJC and global market narrows by VND 6 million

Gold price gap between SJC and global market narrows by VND 6 million

-

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?