Rút ngắn thời gian khai bổ sung thuế từ 01/07/2026

Rút ngắn thời gian khai bổ sung thuế từ 01/07/2026: doanh nghiệp cần lưu ý gì để tránh bị phạt?

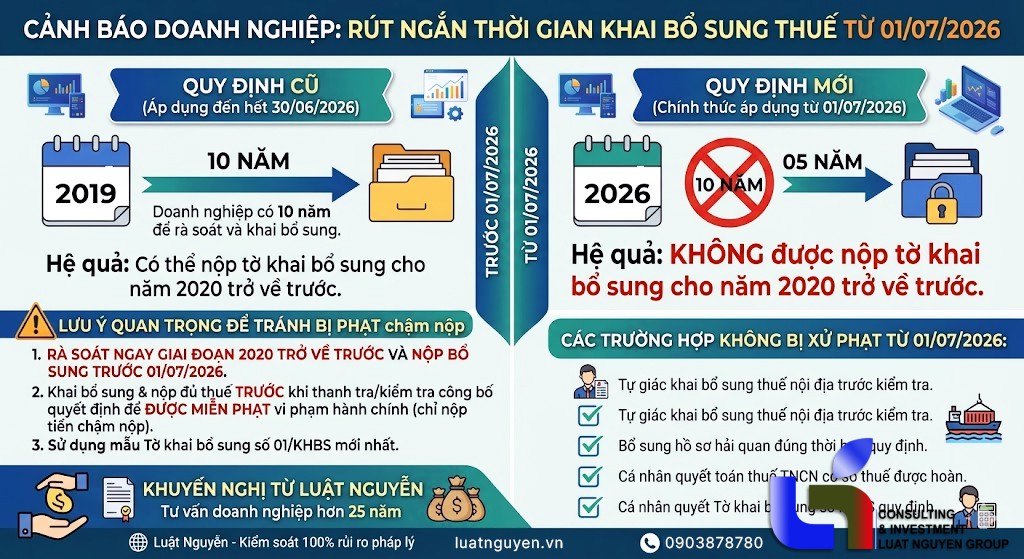

Từ 01/07/2026, Không được nộp tờ khai bổ sung cho năm 2020 trở về trước đúng không?

Câu trả lời ngắn gọn là: ĐÚNG. Trước đây, theo Luật Quản lý thuế 2019, người nộp thuế có thời gian rất dài – lên đến 10 năm – để tự rà soát và khai bổ sung. Tuy nhiên, quy định mới đã thay đổi hoàn toàn cục diện:

- Quy định cũ (Áp dụng đến hết 30/06/2026): Thời hạn khai bổ sung là 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ có sai sót.

- Quy định mới (Chính thức áp dụng từ 01/07/2026): Thời hạn này bị rút ngắn xuống chỉ còn 05 năm.

Hệ quả thực tế: Kể từ ngày 01/07/2026, tất cả các kỳ tính thuế thuộc năm 2020 trở về trước đều đã quá thời hạn 5 năm. Do đó, doanh nghiệp và hộ kinh doanh sẽ KHÔNG thể nộp tờ khai bổ sung cho giai đoạn này được nữa.

💡 Lời khuyên từ Luật Nguyễn: Doanh nghiệp cần lập tức rà soát lại toàn bộ hệ thống sổ sách, hóa đơn từ năm 2020 trở về trước và thực hiện khai bổ sung ngay trước ngày 01/07/2026 nếu phát hiện sai sót. Qua mốc thời gian này, cánh cửa "tự sửa sai" cho giai đoạn cũ sẽ chính thức khép lại.

Cập nhật mẫu tờ khai bổ sung mới nhất năm 2026

Để thực hiện việc khai bổ sung, người nộp thuế phải sử dụng đúng biểu mẫu do cơ quan thuế quy định.

- Mẫu áp dụng hiện tại: Mẫu số 01/KHBS (Tờ khai bổ sung) ban hành kèm theo Thông tư số 80/2021/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 40/2025/TT-BTC).

- Lưu ý cho năm 2026: Nếu từ nay đến mốc thời gian năm 2026 không có văn bản pháp quy nào thay thế Thông tư 80/2021/TT-BTC, doanh nghiệp vẫn tiếp tục sử dụng Mẫu số 01/KHBS này để kê khai.

Hình ảnh minh họa cấu trúc chuẩn của Tờ khai bổ sung Mẫu 01/KHBS gồm các chỉ tiêu hành chính từ [01] đến [09] (Mã giao dịch điện tử, kỳ tính thuế, mã số thuế người nộp thuế, đại lý thuế nếu có,...).

Khai bổ sung trước khi thanh tra thuế có bị phạt không?

Đây là câu hỏi Luật Nguyễn nhận được nhiều nhất từ các kế toán và chủ doanh nghiệp. Tin vui là pháp luật luôn khuyến khích tinh thần tự giác.

-

Trường hợp ĐƯỢC MIỄN PHẠT: Bạn sẽ KHÔNG bị xử phạt vi phạm hành chính về thuế nếu đáp ứng đủ đồng thời 2 điều kiện sau:

- Tự phát hiện sai sót, chủ động khai bổ sung và đã tự giác nộp đủ số tiền thuế tăng thêm (nếu có) cùng tiền chậm nộp vào ngân sách.

- Hành động này phải diễn ra TRƯỚC thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở doanh nghiệp, hoặc trước khi cơ quan thuế/văn phòng có thẩm quyền khác phát hiện sai phạm không qua thanh tra.

-

Trường hợp VẪN BỊ PHẠT: Nếu cơ quan thuế đã ký và công bố quyết định thanh tra, kiểm tra tại trụ sở rồi bạn mới cuống cuồng nộp tờ khai bổ sung, bạn vẫn sẽ bị xử phạt vi phạt hành chính về hành vi khai sai (thông thường là 20% số tiền thuế khai thiếu) cộng với tiền chậm nộp tính theo ngày.

Danh sách các trường hợp không bị xử phạt vi phạm quản lý thuế từ 01/07/2026

Để giúp bạn tiện theo dõi và đối chiếu, Luật Nguyễn đã tổng hợp danh sách các trường hợp được miễn phạt vi phạm hành chính từ ngày 01/07/2026 dưới dạng danh sách liệt kê dưới đây:

- Nhóm 1: Tự giác khai bổ sung đối với thuế nội địa

- Người nộp thuế khai sai nhưng đã chủ động khai bổ sung và nộp đủ tiền thuế trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra tại trụ sở, hoặc trước khi cơ quan thuế/cơ quan thẩm quyền khác phát hiện sai sót.

- Nhóm 2: Đối với hàng hóa xuất nhập khẩu (Cơ quan Hải quan)

- Khai sai nhưng đã bổ sung trước thời điểm cơ quan hải quan thông báo kiểm tra trực tiếp hồ sơ hải quan đối với hàng hóa đang làm thủ tục.

- Khai bổ sung trong thời hạn 60 ngày kể từ ngày thông quan và phải trước thời điểm có quyết định thanh tra, kiểm tra đối với hàng hóa đã thông quan hoặc kiểm tra sau thông quan.

- Nhóm 3: Cá nhân quyết toán thuế TNCN có số thuế được hoàn

- Cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nộp hồ sơ nhưng kết quả tính toán cho thấy có phát sinh số tiền thuế được hoàn (không phát sinh số thuế phải nộp thêm).

- Nhóm 4: Các trường hợp đặc biệt khác

- Hộ kinh doanh, cá nhân kinh doanh đã bị cơ quan thuế ấn định thuế theo quy định.

- Người nộp thuế chậm nộp hồ sơ khai thuế trong thời gian đang được cơ quan có thẩm quyền gia hạn nộp hồ sơ khai thuế đó.

Kết luận và khuyến nghị từ Luật Nguyễn

Việc rút ngắn thời hạn khai bổ sung từ 10 năm xuống còn 5 năm chứng tỏ cơ quan quản lý ngày càng siết chặt tính chính xác và kịp thời của dữ liệu thuế. Để không rơi vào thế bị động và chịu phạt oan, doanh nghiệp cần:

- Tổng rà soát lại toàn bộ chứng từ thu - chi, hóa đơn giai đoạn 2020 trở về trước trước thời điểm 01/07/2026.

- Xây dựng quy trình kiểm tra thuế nội bộ định kỳ hàng quý/hàng năm để phát hiện sai sót sớm.

Nếu doanh nghiệp của bạn có hệ thống sổ sách phức tạp hoặc chưa rõ cách tự rà soát, hãy liên hệ ngay với Luật Nguyễn. Với hơn 25 năm kinh nghiệm đồng hành cùng doanh nghiệp Việt, chúng tôi sẽ giúp bạn "bắt bệnh" hệ thống kế toán, tối ưu chi phí và kiểm soát 100% rủi ro pháp lý.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Luật sư Nguyễn Tuấn Hải – Luật sư giàu kinh nghiệm tại Lâm Đồng, thành viên đội ngũ Luật Nguyễn Group

Luật sư Nguyễn Tuấn Hải – Luật sư giàu kinh nghiệm tại Lâm Đồng, thành viên đội ngũ Luật Nguyễn Group Hành trình nghề nghiệp của Luật sư Nguyễn Tuấn Hải Luật sư Nguyễn Tuấn Hải chính thức trở thành thành viên của Đoàn Luật sư tỉnh Lâm Đồng từ năm 2013. Từ những ngày đầu đến nay, anh đã tham...

- Đang truy cập161

- Hôm nay24,904

- Tháng hiện tại528,983

- Tổng lượt truy cập22,149,096