Hợp đồng giao khoán xây dựng năm 2026 theo Công văn 2653

Hợp đồng giao khoán xây dựng và chi phí nhân sự năm 2026: Làm sao để được tính vào chi phí được trừ?

Năm 2026 đánh dấu bước chuyển mình lớn về chính sách thuế với sự vận hành của Luật Thuế thu nhập cá nhân (TNCN) 2025 và Nghị định 320/2025/NĐ-CP. Trong lĩnh vực xây dựng và quản trị doanh nghiệp, bài toán tối ưu chi phí nhân công giao khoán và các khoản chi cho người lao động luôn là "bình địa" dễ phát sinh rủi ro xuất toán nhất khi quyết toán thuế.

Bạn đã nắm rõ điều kiện để một hợp đồng giao khoán xây dựng với cá nhân được cơ quan thuế chấp nhận là chi phí hợp lý? Hay bạn có biết quy định về khai thuế TNCN theo tháng đã chính thức có thay đổi lớn từ Quý 2/2026?

Hãy cùng Luật Nguyễn điểm qua danh mục kiểm tra (checklist) pháp lý quan trọng dưới đây để bảo vệ dòng tiền của doanh nghiệp mình.

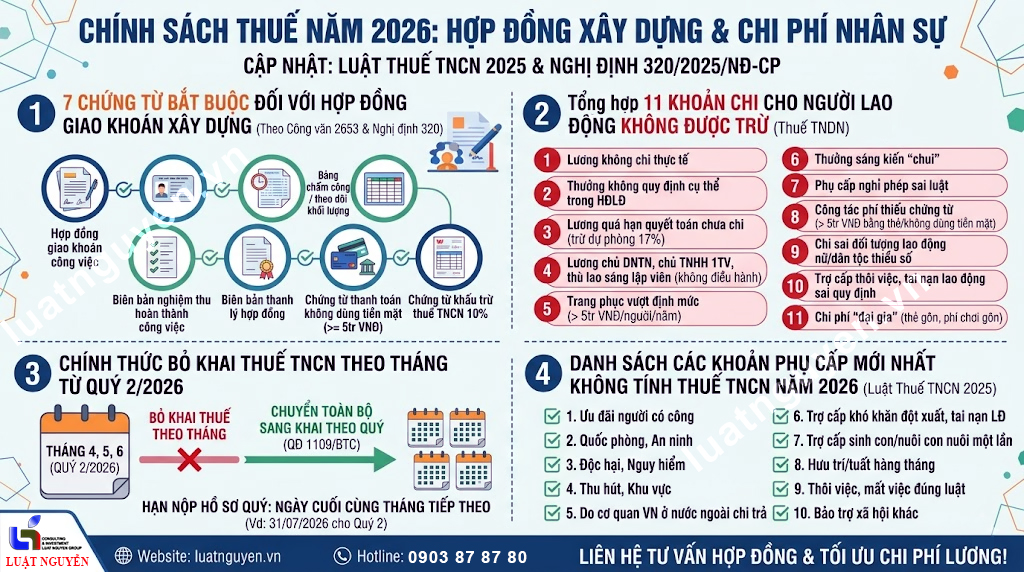

7 Chứng từ bắt buộc để tính chi phí được trừ đối với hợp đồng giao khoán xây dựng (Theo Công văn 2653)

Theo hướng dẫn tại Công văn 2653/DAN-QLDN2 năm 2026, trường hợp công ty bạn ký hợp đồng giao khoán với một cá nhân (không có đăng ký kinh doanh) để thực hiện các hạng mục công trình, bản chất thu nhập này là tiền lương, tiền công.

Rủi ro cốt lõi: Doanh nghiệp thường quên khấu trừ 10% thuế TNCN trước khi trả cho cá nhân (hoặc đại diện nhóm cá nhân) đối với các gói thầu từ 2.000.000 đồng/lần trở lên. Nếu không khấu trừ, toàn bộ chi phí này có nguy cơ bị loại sạch khi quyết toán thuế TNDN.

Để được tính vào chi phí được trừ theo khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP, kế toán cần chuẩn bị bộ hồ sơ "sạch" gồm 7 loại giấy tờ sau:

- Hợp đồng giao khoán công việc: Ghi rõ hạng mục, đơn giá, thời gian và phương thức thanh toán.

- Căn cước công dân (CCCD): Bản sao của cá nhân ký hợp đồng (hoặc người đại diện nhóm).

- Bảng chấm công hoặc bảng theo dõi khối lượng: Chứng minh có người làm việc thực tế.

- Biên bản nghiệm thu sản lượng hoặc xác nhận hoàn thành công việc: Minh chứng cho việc công việc đã hoàn thành đúng tiến độ và chất lượng.

- Biên bản thanh lý hợp đồng giao khoán: Khép lại nghĩa vụ giữa hai bên.

- Chứng từ thanh toán: Lưu ý, nếu tổng mức thanh toán từng lần từ 05 triệu đồng trở lên, bắt buộc phải có chứng từ thanh toán không dùng tiền mặt (theo quy định mới tại Nghị định 320/2025/NĐ-CP).

- Chứng từ khấu trừ thuế TNCN 10%: Doanh nghiệp tự lập và nộp thay cho cá nhân.

Tổng hợp 11 khoản chi cho người lao động KHÔNG được trừ khi tính thuế TNDN

Để tránh việc hạch toán "nhầm" dẫn đến bị truy thu thuế và phạt chậm nộp, khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP đã quy định rất rõ 11 nhóm chi phí nhân sự không được trừ bao gồm:

- Tiền lương hạch toán nhưng thực tế không chi: Hoặc các khoản chi không có chứng từ thanh toán hợp pháp.

- Chi lương, thưởng không ghi cụ thể điều kiện hưởng: Thiếu quy định cụ thể trong Hợp đồng lao động, Thỏa ước lao động tập thể hoặc Quy chế tài chính của công ty.

- Lương, phụ cấp quá hạn quyết toán chưa chi: Trừ trường hợp có trích lập quỹ lương dự phòng (tối đa 17% quỹ tiền lương thực hiện và không được để doanh nghiệp bị lỗ).

- Lương của chủ doanh nghiệp đặc thù: Bao gồm chủ doanh nghiệp tư nhân, chủ công ty TNHH một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên HĐQT/HĐTV không trực tiếp tham gia điều hành.

- Chi trang phục vượt định mức: Chi bằng tiền vượt quá 05 triệu đồng/người/năm. Chi bằng hiện vật nhưng không có hóa đơn, chứng từ.

- Thưởng sáng kiến "chui": Chi thưởng cải tiến nhưng doanh nghiệp không có quy chế quy định cụ thể và không có hội đồng nghiệm thu.

- Phụ cấp nghỉ phép sai luật: Chi phụ cấp phương tiện đi lại đi nghỉ phép không đúng quy định của Bộ luật Lao động.

- Chi công tác phí thiếu chứng từ thanh toán: Đặc biệt, nếu phát sinh chi phí từ 05 triệu đồng trở lên được cá nhân thanh toán bằng thẻ/dịch vụ không dùng tiền mặt, doanh nghiệp phải có quyết định cử đi công tác, quy chế nội bộ cho phép hoàn trả và hóa đơn hợp pháp.

- Chi sai mục đích cho lao động nữ và người dân tộc thiểu số: Chi thêm không đúng đối tượng (như chi khám sức khỏe định kỳ, bồi dưỡng sau sinh, học phí đào tạo lại... phải đúng quy trình).

- Trợ cấp thôi việc, mất việc làm sai quy định: Chi bồi thường tai nạn lao động hoặc trợ cấp không đúng mức/đối tượng luật định.

- Chi phí "đại gia": Toàn bộ chi phí mua thẻ hội viên sân gôn hoặc chi phí chơi gôn của doanh nghiệp.

Chính thức bỏ khai thuế TNCN theo tháng từ quý 2/2026

Một tin vui về cắt giảm thủ tục hành chính cho bộ phận kế toán! Theo Quyết định 1109/QĐ-BTC năm 2026 (sửa đổi bãi bỏ từ Quyết định 1474/QĐ-BTC cũ), thủ tục khai thuế TNCN đã có sự thay đổi mang tính bước ngoặt:

Từ Quý 2/2026 trở đi, doanh nghiệp chính thức BỎ hoàn toàn việc kê khai thuế TNCN theo tháng đối với Tờ khai mẫu 05/KK-TNCN và chuyển toàn bộ sang khai theo quý.

-

Thời hạn nộp hồ sơ khai thuế quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo. (Ví dụ: Tờ khai Quý 2/2026 gồm tháng 4, 5, 6 sẽ có hạn chót nộp là ngày 31/07/2026. Nếu trùng ngày lễ, hạn sẽ dịch sang ngày làm việc tiếp theo).

Danh sách các khoản phụ cấp mới nhất không tính thuế TNCN năm 2026

Khi xây dựng bảng lương để tối ưu tiền thuế cho người lao động, doanh nghiệp cần bám sát khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2025. Các khoản phụ cấp, trợ cấp sau đây không bị tính vào thu nhập chịu thuế TNCN:

- Phụ cấp, trợ cấp ưu đãi người có công.

- Phụ cấp quốc phòng, an ninh.

- Phụ cấp độc hại, nguy hiểm đối với các ngành nghề có yếu tố rủi ro tại nơi làm việc.

- Phụ cấp thu hút, phụ cấp khu vực theo quy định.

- Phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả.

- Trợ cấp khó khăn đột xuất, tai nạn lao động, bệnh nghề nghiệp.

- Trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi.

- Trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng.

- Trợ cấp thôi việc, trợ cấp mất việc làm đúng luật.

- Các khoản trợ cấp mang tính chất bảo trợ xã hội khác do Chính phủ quy định.

Chính sách thuế năm 2026 chặt chẽ hơn nhưng cũng thông thoáng hơn ở mặt thủ tục (chuyển sang khai thuế theo quý). Việc nắm rõ chứng từ hợp đồng giao khoán và các khoản chi không được trừ sẽ giúp doanh nghiệp chủ động bảo vệ mình trước các kỳ thanh tra thuế.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc soạn thảo hợp đồng giao khoán xây dựng hoặc tối ưu chi phí tiền lương, đừng ngần ngại liên hệ với chúng tôi để được tư vấn nhé.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

GIỚI THIỆU VỀ CTY CP LUẬT NGUYỄN - LUẬT NGUYỄN GROUP

Từ những bước đi đầu tiên, Luật Nguyễn đã không ngừng nỗ lực để trở thành một trong những đơn vị tư vấn pháp lý hàng đầu tại Việt Nam, mang đến các giải pháp toàn diện, chuyên nghiệp và đáng tin cậy cho hàng ngàn khách hàng cá nhân và doanh nghiệp. LUẬT NGUYỄN - HÀNH TRÌNH XÂY DỰNG UY TÍN TỪ...

- Đang truy cập165

- Hôm nay24,904

- Tháng hiện tại528,991

- Tổng lượt truy cập22,149,115