TỔNG HỢP ĐIỂM MỚI LUẬT SỐ 09/2026/QH16: DOANH NGHIỆP VÀ HKD CẦN BIẾT

TỔNG HỢP ĐIỂM MỚI LUẬT SỐ 09/2026/QH16: DOANH NGHIỆP VÀ HỘ KINH DOANH CẦN BIẾT NGAY

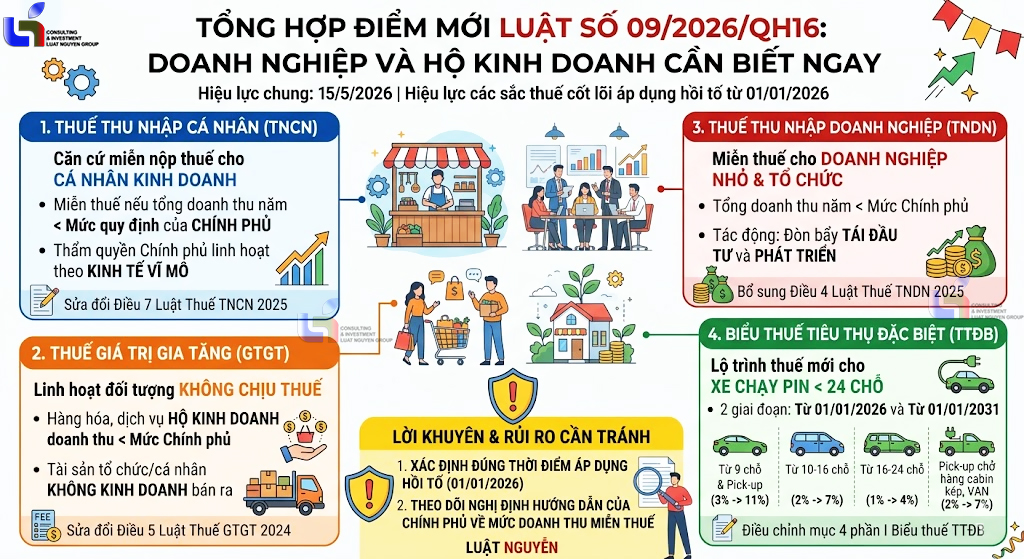

Luật số 09/2026/QH16 chính thức có hiệu lực chung từ ngày 15/5/2026. Tuy nhiên, các quy định cốt lõi về Thuế TNCN, Thuế GTGT và Thu Thuế TNDN đã được áp dụng hồi tố từ ngày 01/01/2026. Dưới đây là bảng tổng hợp các thay đổi quan trọng nhất được chia theo từng sắc thuế để bạn dễ dàng theo dõi và đối chiếu.

1. Thuế Thu Nhập Cá Nhân (TNCN) – Thay đổi căn cứ miễn nộp thuế cho cá nhân kinh doanh

Điểm mới tại Điều 1 của Luật số 09/2026/QH16 đã sửa đổi, bổ sung khoản 1 Điều 7 của Luật Thuế TNCN 2025 như sau:

- Quy định mới: Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống sẽ không phải nộp thuế TNCN.

- Thẩm quyền linh hoạt: Thay vì quy định một con số cứng nhắc trong Luật như trước đây, Quốc hội giao cho Chính phủ căn cứ vào các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách để đưa ra mức doanh thu phù hợp với từng thời kỳ.

- Ý nghĩa thực tế: Giúp chính sách thuế uyển chuyển hơn, bảo vệ người kinh doanh nhỏ lẻ trước áp lực lạm phát và biến động thị trường.

2. Thuế Giá trị gia tăng (GTGT) – Nâng cao tính linh hoạt cho đối tượng không chịu thuế

Điều 2 của Luật số 09/2026/QH16 sửa đổi khoản 25 Điều 5 của Luật Thuế GTGT 2024:

- Đối tượng áp dụng: Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống.

- Các đối tượng đi kèm: Tài sản của tổ chức, cá nhân không kinh doanh bán ra (không phải là người nộp thuế GTGT); hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định.

- Lưu ý: Mức doanh thu này cũng sẽ do Chính phủ quy định dựa trên bối cảnh kinh tế - xã hội, đồng bộ hoàn toàn với mức trần của thuế TNCN nêu trên.

3. Thuế Thu Nhập Doanh Nghiệp (TNDN) – Miễn thuế cho doanh nghiệp nhỏ

Đây là tin vui lớn nhất dành cho các startup và doanh nghiệp nhỏ. Điều 3 của Luật số 09/2026/QH16 bổ sung khoản 14a vào sau khoản 14 Điều 4 của Luật Thuế TNDN 2025:

- Quy định mới: Miễn thuế TNDN đối với thu nhập của doanh nghiệp, tổ chức được thành lập theo pháp luật Việt Nam có tổng doanh thu năm từ mức quy định của Chính phủ trở xuống.

- Tác động: Tạo đòn bẩy tài chính cực lớn, giúp các doanh nghiệp nhỏ tích lũy vốn để tái đầu tư trong giai đoạn đầu vận hành.

4. Biểu Thuế Tiêu Thụ Đặc Biệt (TTĐB) – Lộ trình thuế suất mới cho xe chạy pin dưới 24 chỗ

Điều 4 của Luật số 09/2026/QH16 điều chỉnh chi tiết thuế suất đối với xe có gắn động cơ dưới 24 chỗ chạy bằng pin (điểm g mục 4 phần I Biểu thuế TTĐB), chia làm 2 giai đoạn rõ rệt:

Loại 1: Xe từ 9 chỗ trở xuống và xe ô tô pick-up chở người

- Từ ngày 01/01/2026: Thuế suất là 3%.

- Từ ngày 01/01/2031: Thuế suất tăng lên 11%.

Loại 2: Xe từ 10 chỗ đến dưới 16 chỗ

- Từ ngày 01/01/2026: Thuế suất là 2%.

- Từ ngày 01/01/2031: Thuế suất tăng lên 7%.

Loại 3: Xe từ 16 chỗ đến dưới 24 chỗ

- Từ ngày 01/01/2026: Thuế suất là 1%.

- Từ ngày 01/01/2031: Thuế suất tăng lên 4%.

Loại 4: Xe pick-up chở hàng cabin kép, xe tải VAN (từ 2 hàng ghế trở lên, có vách ngăn cố định)

- Từ ngày 01/01/2026: Thuế suất là 2%.

- Từ ngày 01/01/2031: Thuế suất tăng lên 7%.

Bài học thực tế & cảnh báo rủi ro từ Luật Nguyễn

Qua hơn 25 năm tư vấn, chúng tôi nhận thấy rất nhiều chủ doanh nghiệp gặp rủi ro vì "chậm cập nhật". Với Luật số 09/2026/QH16, bạn cần đặc biệt lưu ý:

- Rủi ro xác định sai thời điểm áp dụng: Dù Luật thông qua ngày 24/4/2026 và có hiệu lực từ 15/5/2026, nhưng riêng các điều khoản về miễn giảm thuế TNCN, GTGT, TNDN đã có hiệu lực từ ngày 01/01/2026. Bạn cần rà soát lại sổ sách kế toán từ đầu năm để tránh kê khai thừa hoặc sai nghĩa vụ thuế.

- Chờ đợi Nghị định hướng dẫn của Chính phủ: Hiện tại, Luật giao cho Chính phủ quy định "mức doanh thu năm trở xuống" để được miễn thuế. Do đó, doanh nghiệp và hộ kinh doanh cần theo dõi sát sao văn bản hướng dẫn tiếp theo để biết chính xác mình có thuộc diện được miễn thuế hay không. Đừng tự ý mặc định một con số kẻo bị phạt chậm nộp.

Luật số 09/2026/QH16 mở ra cơ hội tối ưu chi phí rất lớn cho các mô hình kinh doanh vừa và nhỏ, đồng thời định hình lại thị trường xe điện tại Việt Nam.

Nếu doanh nghiệp của bạn đang lúng túng trong việc tối ưu hóa chứng từ kế toán theo luật mới, hoặc cần tư vấn lộ trình thuế an toàn, hãy liên hệ ngay với Luật Nguyễn. Chúng tôi luôn sẵn sàng đồng hành cùng bạn!

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Luật sư Trần Đình Phúc: Người thầm lặng kiến tạo nên những giá trị bền vững tại Luật Nguyễn

Trong hành trình hơn 25 năm phát triển của Luật Nguyễn, bên cạnh những bước tiến mạnh mẽ và thành tựu đáng tự hào, không thể không nhắc đến những con người đã đặt nền móng và gắn bó trọn vẹn với sự nghiệp chung. Luật sư Trần Đình Phúc là một trong số ấy. 1. Người đồng hành từ những ngày đầu...

- Đang truy cập181

- Máy chủ tìm kiếm1

- Khách viếng thăm180

- Hôm nay20,321

- Tháng hiện tại94,937

- Tổng lượt truy cập21,107,386