ƯU ĐÃI THUẾ CHO DOANH NGHIỆP FDI quy mô SME

Nhiều nhà đầu tư nước ngoài vẫn lầm tưởng rằng ưu đãi thuế chỉ dành cho các "ông lớn" công nghệ hay các dự án hạ tầng tỷ đô. Thực tế, ngay cả những doanh nghiệp FDI quy mô nhỏ và vừa (SME) mới thành lập cũng đang được hưởng những đặc quyền chưa từng có.

Doanh nghiệp FDI quy mô SME: Cơ hội Miễn thuế TNDN 03 năm đầu từ chính sách mới 2026

Trong lộ trình phát triển kinh tế tư nhân, Chính phủ Việt Nam đã đưa ra những quyết sách mang tính đột phá. Đặc biệt, sự ra đời của Nghị quyết 198/2025/QH15 đã phá bỏ rào cản về "hình thức đầu tư", mở ra cánh cửa miễn thuế cho cả các doanh nghiệp có vốn đầu tư nước ngoài (FDI) nếu đáp ứng đủ tiêu chí là doanh nghiệp nhỏ và vừa.

"Đặc quyền" miễn thuế TNDN 03 năm: Ai được thụ hưởng?

Theo quy định tại Điều 10 Nghị quyết 198 và hướng dẫn tại Nghị định 20/2026/NĐ-CP, doanh nghiệp (bao gồm cả FDI) sẽ được miễn thuế TNDN trong 03 năm kể từ khi cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu nếu:

- Là doanh nghiệp nhỏ và vừa thành lập lần đầu.

- Thời gian miễn thuế tính liên tục từ năm đầu tiên được cấp phép.

- Đối với các công ty thành lập trước khi Nghị quyết 198 có hiệu lực (ví dụ năm 2023) nhưng vẫn còn thời gian ưu đãi thì vẫn được hưởng cho thời gian còn lại.

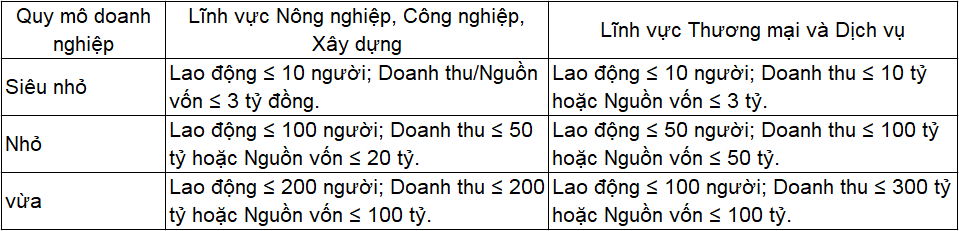

Tiêu chí xác định doanh nghiệp FDI là "Nhỏ và Vừa"

Để được hưởng ưu đãi, doanh nghiệp FDI cần đối chiếu với Điều 5 Nghị định 80/2021/NĐ-CP để xác định quy mô của mình:

Những trường hợp "loại trừ" cần lưu ý (Điểm b Khoản 3 Điều 7 Nghị định 20)

Dù đáp ứng quy mô SME, doanh nghiệp FDI sẽ KHÔNG được miễn thuế nếu thuộc các trường hợp sau:

- Doanh nghiệp thành lập do sáp nhập, hợp nhất, chia tách hoặc chuyển đổi loại hình.

- Người đại diện pháp luật (có góp vốn) đã từng quản lý doanh nghiệp khác đang hoạt động hoặc mới giải thể chưa quá 12 tháng.

- Thu nhập thuộc các khoản quy định tại Khoản 3 Điều 18 Luật Thuế TNDN 2025.

Ví dụ thực tế từ kinh nghiệm của Luật Nguyễn

Tình huống: Công ty FDI A thành lập năm 2023, vốn 100% Nhật Bản, hoạt động trong lĩnh vực tư vấn phần mềm (Dịch vụ). Tổng lao động là 20 người, doanh thu năm 2025 dự kiến 40 tỷ đồng. Người đại diện pháp luật chưa từng quản lý công ty nào khác.

Phân tích từ Luật Nguyễn:

- Theo Nghị định 80, Công ty A là Doanh nghiệp nhỏ (Lao động < 50, Doanh thu < 100 tỷ).

- Công ty A đáp ứng đủ các điều kiện tại Nghị quyết 198 và Nghị định 20.

- Kết luận: Công ty A được miễn thuế TNDN cho năm 2025 (theo thời gian ưu đãi còn lại của 03 năm đầu).

Dịch vụ tư vấn và tối ưu thuế FDI tại Luật Nguyễn

Việc tự xác định ưu đãi đôi khi dẫn đến rủi ro bị truy thu nếu hiểu sai quy định. Luật Nguyễn giúp bạn:

- Rà soát điều kiện: Thẩm định doanh nghiệp có thực sự thuộc diện SME và thỏa mãn các điều kiện "sạch" về nhân sự đại diện.

- Hồ sơ pháp lý: Tư vấn cách kê khai, quyết toán thuế để áp dụng ưu đãi đúng luật.

- Đại diện làm việc: Giải trình với cơ quan thuế về các chính sách ưu đãi theo Nghị quyết 198.

Rủi ro khi không nắm vững chính sách

- Lãng phí tài chính: Nộp thừa số thuế lẽ ra được miễn, gây áp lực lên dòng vốn của doanh nghiệp mới.

- Rủi ro truy thu: Tự ý áp dụng ưu đãi khi không đủ điều kiện (ví dụ: người đại diện vi phạm thời gian 12 tháng sau giải thể) dẫn đến bị phạt chậm nộp và vi phạm hành chính về thuế.

Đừng để rào cản ngôn ngữ và pháp lý ngăn cản bạn hưởng lợi từ chính sách Việt Nam.

📞 Liên hệ chuyên gia Luật Nguyễn: 0986 86 59 67 - 0903 87 87 80 - 0983 777 177

🏢 Văn phòng: Số 1 Cộng Hòa 3, P. Phú Thọ Hòa, TP.HCM.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Lê Bảo Ngân – Hành trình trưởng thành cùng tri thức và đam mê pháp lý

Trong lĩnh vực pháp lý, nơi uy tín được xây dựng không phải bằng lời nói mà bằng kết quả công việc, những con người âm thầm cống hiến qua từng hồ sơ, từng tư vấn chính là nền tảng tạo nên niềm tin của khách hàng. Lê Bảo Ngân là một trong những nhân sự như thế tại Công ty Luật Nguyễn – người đại diện...

-

Đề xuất bỏ thu nhập đặc thù ngành Thuế, Hải quan từ 2027

Đề xuất bỏ thu nhập đặc thù ngành Thuế, Hải quan từ 2027

-

Rút ngắn thời gian khai bổ sung thuế từ 01/07/2026

Rút ngắn thời gian khai bổ sung thuế từ 01/07/2026

-

Đề xuất nâng ngưỡng khấu trừ thuế TNCN 10% lên 5 triệu đồng/lần

Đề xuất nâng ngưỡng khấu trừ thuế TNCN 10% lên 5 triệu đồng/lần

-

Tội Trốn Thuế Theo Pháp Luật Việt Nam: Lằn Ranh Giữa Tối Ưu Chi Phí Và Chế Tài Hình Sự

Tội Trốn Thuế Theo Pháp Luật Việt Nam: Lằn Ranh Giữa Tối Ưu Chi Phí Và Chế Tài Hình Sự

-

Hợp đồng giao khoán xây dựng năm 2026 theo Công văn 2653

Hợp đồng giao khoán xây dựng năm 2026 theo Công văn 2653

- Đang truy cập117

- Hôm nay13,987

- Tháng hiện tại270,411

- Tổng lượt truy cập20,011,321

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

-

Gold price gap between SJC and global market narrows by VND 6 million

Gold price gap between SJC and global market narrows by VND 6 million

-

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?