Bãi bỏ lệ phí môn bài từ năm 2026: Doanh nghiệp cần lưu ý gì?

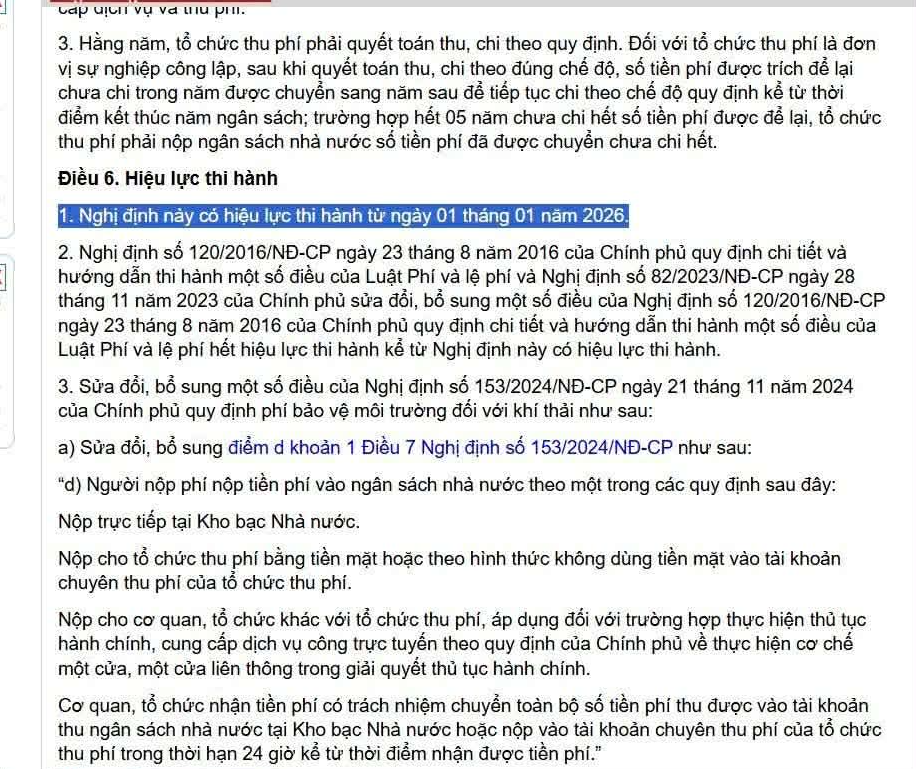

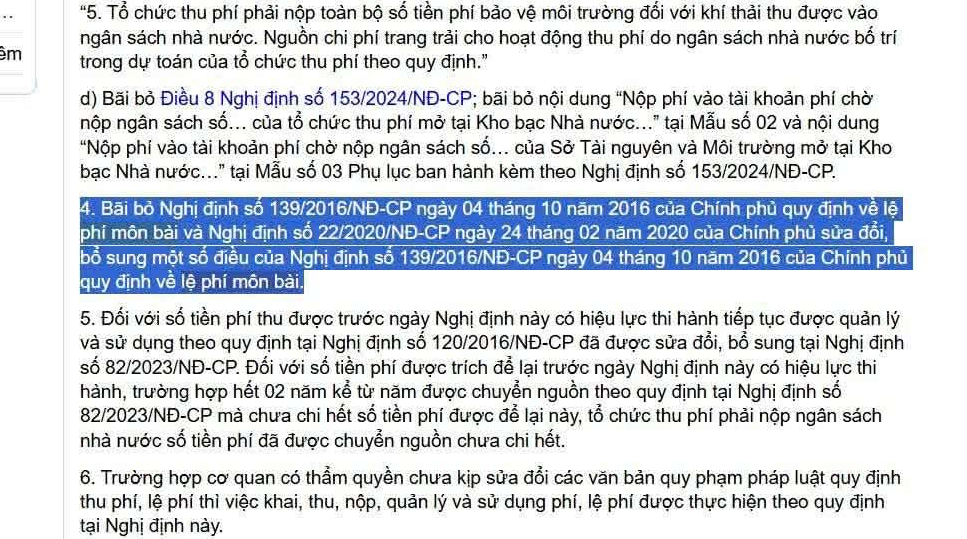

Theo Nghị định 362/2025/NĐ-CP, Nhà nước chấm dứt việc thu lệ phí môn bài đối với tổ chức, cá nhân hoạt động sản xuất, kinh doanh trên phạm vi cả nước kể từ ngày 01/01/2026. Như vậy, từ thời điểm này, doanh nghiệp không còn nghĩa vụ kê khai, nộp lệ phí môn bài hằng năm như trước đây, bao gồm cả nghĩa vụ nộp lần đầu khi thành lập mới, thành lập chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh.

Việc bãi bỏ lệ phí môn bài mang ý nghĩa giảm gánh nặng chi phí tuân thủ cho doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa, hộ kinh doanh cá thể. Dù mức thu lệ phí môn bài không lớn, nhưng đây là khoản chi mang tính “định kỳ bắt buộc”, phát sinh thủ tục kê khai, theo dõi và quyết toán hằng năm. Khi khoản thu này được bãi bỏ, doanh nghiệp được giảm một đầu việc hành chính, đồng thời tiết kiệm chi phí quản lý và thời gian thực hiện nghĩa vụ tài chính.

Đối với công tác kế toán, cần lưu ý rõ mốc thời gian áp dụng. Lệ phí môn bài chỉ bị bãi bỏ từ năm 2026, do đó nghĩa vụ liên quan đến năm 2025 trở về trước vẫn phải thực hiện đầy đủ theo quy định cũ. Kế toán doanh nghiệp vẫn phải hoàn thành việc nộp lệ phí môn bài năm 2025 (nếu thuộc diện phải nộp), hạch toán chi phí và lưu trữ hồ sơ chứng từ theo đúng chế độ kế toán. Từ năm 2026 trở đi, kế toán không còn hạch toán chi phí lệ phí môn bài, không lập tờ khai và không theo dõi công nợ liên quan đến khoản thu này.

Ngoài ra, doanh nghiệp cần rà soát lại các quy chế tài chính nội bộ, dự toán chi phí và các biểu mẫu kế toán có liên quan. Những nội dung trước đây còn đề cập đến lệ phí môn bài, như kế hoạch ngân sách đầu năm, checklist nghĩa vụ thuế – phí, hay sổ tay kế toán nội bộ, cần được cập nhật kịp thời để tránh nhầm lẫn trong quá trình thực hiện. Việc tiếp tục kê khai hoặc hạch toán lệ phí môn bài sau năm 2026 có thể dẫn đến sai sót kế toán, ảnh hưởng đến tính chính xác của báo cáo tài chính.

Tóm lại, Nghị định 362/2025/NĐ-CP đánh dấu việc chấm dứt hoàn toàn lệ phí môn bài từ năm 2026, góp phần cải thiện môi trường kinh doanh và đơn giản hóa nghĩa vụ tài chính cho doanh nghiệp.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

TRI ÂN LUẬT SƯ HOÀNG TAM ĐA – NGƯỜI THẦY ĐẶT NỀN MÓNG CHO NHỮNG GIÁ TRỊ VÀNG

Tri ân người dẫn đầu Trong không khí ấm cúng của buổi tiệc tất niên ngày 07/02 vừa qua, Luật Nguyễn đã dành một khoảng lặng trang trọng nhất để thực hiện nghi thức tri ân Luật sư Hoàng Tam Đa – Thành viên Đoàn Luật sư Thành phố Hồ Chí Minh. Đây không chỉ là một nghi thức hành...

- Đang truy cập139

- Hôm nay21,702

- Tháng hiện tại261,506

- Tổng lượt truy cập21,507,150