CHẾ ĐỘ KẾ TOÁN MỚI NHẤT CHO DOANH NGHIỆP SIÊU NHỎ THEO THÔNG TƯ 58

TOÀN VĂN THÔNG TƯ 58/2026/TT-BTC: CHẾ ĐỘ KẾ TOÁN MỚI NHẤT CHO DOANH NGHIỆP SIÊU NHỎ

Nhiều chủ doanh nghiệp siêu nhỏ tại Việt Nam thường có tâm lý chủ quan: "Doanh nghiệp mình quy mô nhỏ, doanh thu ít thì cần gì làm kế toán bài bản, cứ đến kỳ thuê dịch vụ khai thuế là xong". Đây là một sai lầm cực kỳ nguy hiểm dẫn đến những khoản phạt thuế "trời ơi đất hỡi" khi cơ quan chức năng tiến hành hậu kiểm.

Vào ngày 25/05/2026, Bộ Tài chính đã chính thức ban hành Thông tư 58/2026/TT-BTC hướng dẫn về chế độ kế toán cho doanh nghiệp siêu nhỏ, thay thế hoàn toàn Thông tư 132/2018/TT-BTC cũ. Để không bị phạt và vận hành doanh nghiệp an toàn, hãy cùng Luật Nguyễn điểm qua các thay đổi cốt lõi được liệt kê chi tiết dưới đây.

1. Thông Tin Tổng Quan Về Thông Tư 58/2026/TT-BTC

Để áp dụng đúng, trước hết doanh nghiệp cần nắm rõ dòng thời gian và phạm vi điều chỉnh của văn bản pháp lý này:

- Phạm vi hướng dẫn: Thông tư 58/2026/TT-BTC quy định chi tiết về chứng từ kế toán, cách thức ghi sổ kế toán, cũng như việc lập và trình bày Báo cáo tài chính (BCTC) dành riêng cho đối tượng doanh nghiệp siêu nhỏ.

- Lưu ý về nghĩa vụ thuế: Việc xác định nghĩa vụ thuế của doanh nghiệp vẫn phải tuân thủ nghiêm ngặt theo các quy định riêng của pháp luật về thuế hiện hành.

- Hiệu lực thi hành: Thông tư có hiệu lực chính thức kể từ ngày 01/07/2026.

- Thời điểm áp dụng: Áp dụng ngay cho năm tài chính bắt đầu từ ngày hoặc sau ngày 01/07/2026.

- Tình trạng pháp lý của văn bản cũ: Thông tư 132/2018/TT-BTC ngày 28/12/2018 chính thức hết hiệu lực kể từ ngày Thông tư 58/2026/TT-BTC có hiệu lực.

2. Hướng dẫn cách áp dụng chế độ kế toán cho doanh nghiệp siêu nhỏ

Đây chính là "luật chơi" mới mà Bộ Tài chính đưa ra. Bạn cần định vị chính xác doanh nghiệp mình đang nằm ở trường hợp nào trong các quy định dưới đây:

Lựa chọn sổ sách theo phương pháp nộp thuế

Doanh nghiệp siêu nhỏ phải căn cứ vào phương pháp nộp thuế GTGT và thuế TNDN thực tế của mình để chọn cách ghi sổ (theo các Điều 5, 6, 7, 8) và lập BCTC (theo Điều 10). Nếu trong năm bạn có sự chuyển đổi phương pháp nộp thuế theo luật thuế, hệ thống sổ sách kế toán cũng phải thay đổi tương ứng cho phù hợp.

Xử lý khi doanh nghiệp "lớn lên" trong năm tài chính

Nếu trong năm, doanh nghiệp siêu nhỏ có sự phát triển, thay đổi các tiêu chí dẫn đến không còn thuộc đối tượng "siêu nhỏ" nữa thì sao? Bạn đừng quá lo lắng: Thông tư cho phép bạn tiếp tục áp dụng chế độ kế toán này cho đến hết năm tài chính hiện tại. Tuy nhiên, kể từ ngày đầu tiên của năm tài chính kế tiếp, bạn bắt buộc phải chuyển đổi sang chế độ kế toán phù hợp (ví dụ như Chế độ kế toán doanh nghiệp nhỏ và vừa).

Quyền lựa chọn bậc kế toán cao hơn và áp dụng cho Hộ kinh doanh

- Đối với doanh nghiệp siêu nhỏ: Bạn hoàn toàn có quyền lựa chọn áp dụng ngay Chế độ kế toán doanh nghiệp nhỏ và vừa để phù hợp với yêu cầu quản lý nội bộ. Tuy nhiên, đã chọn là phải áp dụng nhất quán trong cả năm tài chính. Việc quay lại hoặc thay đổi chỉ được thực hiện vào ngày bắt đầu của kỳ kế toán năm tiếp theo.

- Đối với Hộ kinh doanh, cá nhân kinh doanh: Nếu bạn muốn chuẩn hóa dòng tiền, pháp lý rõ ràng để dễ vay vốn hoặc mở rộng quy mô, bạn có quyền chọn áp dụng Chế độ kế toán theo Thông tư 58 này. Tương tự, bạn phải áp dụng nhất quán trọn vẹn một năm tài chính và chỉ được đổi vào ngày đầu năm kế tiếp.

Quyền được chỉnh sửa, thiết kế lại mẫu sổ sách

Để tạo điều kiện tối đa cho doanh nghiệp, Thông tư 58 cho phép bạn tự thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu chứng từ, sổ kế toán cho phù hợp với đặc thù kinh doanh của mình.

- Điều kiện bắt buộc: Mẫu sửa đổi vẫn phải tuân thủ Điều 16 và các khoản 1, 2, 3, 4 Điều 24 Luật Kế toán. Sổ sách phải phản ánh đầy đủ, trung thực, dễ đối chiếu tài sản, nguồn vốn.

- Lưu ý: Nếu có các chứng từ thuộc sự điều chỉnh của luật khác (như hóa đơn, chứng từ ngân hàng...) thì vẫn phải tuân theo luật chuyên ngành đó.

Giải pháp đồng bộ với hóa đơn điện tử của Cơ quan Thuế

Trường hợp doanh nghiệp siêu nhỏ sử dụng hóa đơn điện tử và được hệ thống của cơ quan thuế hỗ trợ xác định, thông báo số thuế phải nộp, doanh nghiệp sẽ sử dụng các mẫu sổ hướng dẫn tại Thông tư này làm công cụ đối chiếu, kiểm tra lại với thông báo của cơ quan thuế, đảm bảo không có sai sót hay chênh lệch số liệu.

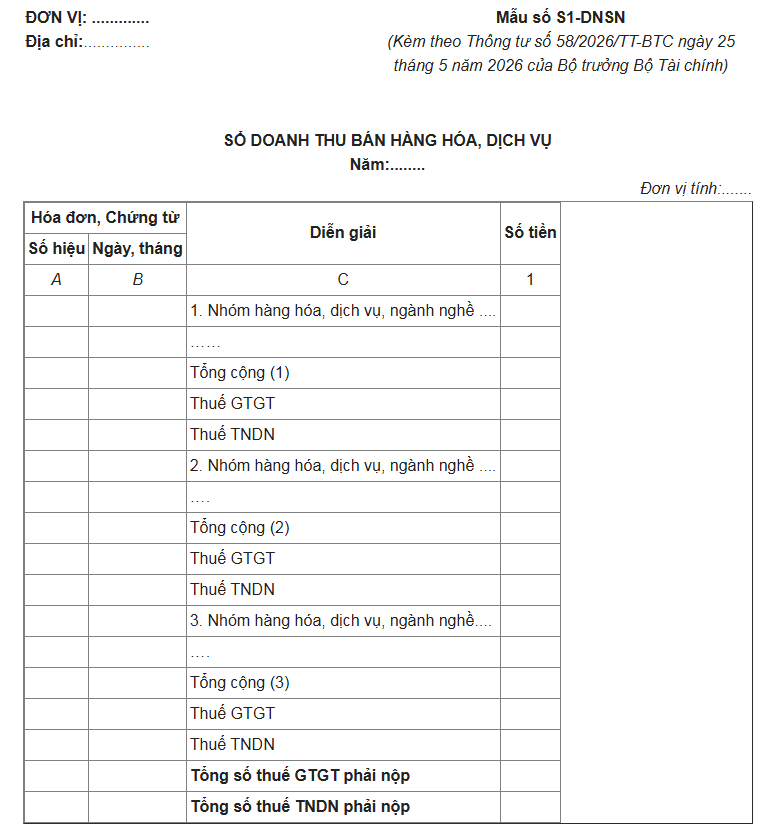

3. Hướng dẫn phương pháp ghi sổ cho doanh nghiệp nộp thuế theo tỷ lệ % trên doanh thu

Theo Điều 5 Thông tư 58/2026/TT-BTC, đối với các doanh nghiệp siêu nhỏ áp dụng phương pháp nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập doanh nghiệp (TNDN) theo tỷ lệ phần trăm (%) trên doanh thu, việc ghi sổ kế toán được đơn giản hóa theo các danh mục cột cụ thể như sau:

- Cột A và Cột B (Thông tin chứng từ): Ghi chính xác số hiệu, ngày, tháng, năm hiển thị trên hóa đơn hoặc các chứng từ kế toán phát sinh.

- Cột C (Nội dung nghiệp vụ): Ghi diễn giải ngắn gọn, rõ ràng nội dung của nghiệp vụ kinh tế phát sinh doanh thu bán hàng hóa hoặc cung cấp dịch vụ.

- Mẹo quản lý: Tùy theo nhu cầu nội bộ, doanh nghiệp có thể chọn ghi chi tiết theo từng hóa đơn, hoặc ghi theo số tổng cộng kèm theo bảng dữ liệu chi tiết hóa đơn theo quy định.

- Cột 1 (Số tiền và Căn cứ tính thuế): Ghi số tiền bán hàng hóa, dịch vụ phân loại theo từng nhóm ngành nghề, hàng hóa khác nhau.

- Mục đích: Làm căn cứ xác định doanh thu có cùng tỷ lệ % tính thuế GTGT hoặc cùng tỷ lệ % tính thuế TNDN.

- Hành động bắt buộc: Trên cơ sở doanh thu này, doanh nghiệp tự xác định số thuế GTGT, thuế TNDN phải nộp. Dòng cuối cùng của sổ phải ghi rõ tổng số thuế GTGT và TNDN phải nộp trong kỳ.

4. 7 Nguyên tắc kế toán cốt lõi doanh nghiệp phải tuân thủ

Dù quy mô siêu nhỏ và được đơn giản hóa thủ tục, doanh nghiệp vẫn phải tuân thủ nghiêm ngặt 7 nguyên tắc nền tảng quy định tại Điều 6 Luật Kế toán 2015 dưới đây:

- Nguyên tắc giá gốc và giá trị hợp lý: Tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc. Cuối kỳ lập BCTC, nếu tài sản/nợ có giá trị biến động thường xuyên theo thị trường và xác định được một cách đáng tin cậy thì ghi nhận theo giá trị hợp lý.

- Nguyên tắc nhất quán: Các phương pháp kế toán đã chọn phải được áp dụng đồng nhất trong cả kỳ kế toán năm. Nếu có thay đổi, bắt buộc phải giải trình chi tiết trong BCTC.

- Nguyên tắc khách quan, trung thực: Đơn vị phải thu thập, phản ánh đúng thực tế khách quan, đầy đủ và đúng kỳ kế toán mà nghiệp vụ đó phát sinh, không được tự ý dịch chuyển doanh thu/chi phí sang kỳ khác.

- Nguyên tắc kịp thời và công khai: BCTC phải lập và gửi cơ quan có thẩm quyền đúng hạn, chính xác. Số liệu phải được công khai minh bạch theo quy định tại Điều 31 và 32 Luật Kế toán.

- Nguyên tắc thận trọng: Phải sử dụng phương pháp đánh giá tài sản và phân bổ thu, chi một cách cẩn trọng, tuyệt đối không làm sai lệch bản chất kết quả hoạt động tài chính của doanh nghiệp.

- Nguyên tắc "bản chất trọng hơn hình thức": Việc lập và trình bày BCTC phải bảo đảm phản ánh đúng bản chất kinh tế của giao dịch hơn là chỉ dựa vào hình thức hay tên gọi của giao dịch đó.

- Nguyên tắc mục lục ngân sách (Nếu có): Riêng các cơ quan nhà nước, đơn vị sự nghiệp có sử dụng ngân sách ngoài việc thực hiện 6 nguyên tắc trên thì phải thực hiện kế toán theo mục lục ngân sách nhà nước.

5. Những rủi ro pháp lý và lời khuyên từ chuyên gia Luật Nguyễn

Thay đổi thông tư đồng nghĩa với việc cơ quan Thuế sẽ siết chặt kiểm tra tiến trình chuyển đổi của doanh nghiệp. Dưới đây là các lỗi sai phổ biến mà các doanh nghiệp siêu nhỏ cần đặc biệt lưu ý để tránh bị phạt:

- Rủi ro từ việc "quên" cập nhật mẫu sổ mới: Tiếp tục sử dụng hệ thống chứng từ, sổ sách theo Thông tư 132/2018/TT-BTC cũ sau ngày 01/07/2026 sẽ bị tính là làm sai chế độ kế toán.

- Rủi ro gộp sai nhóm doanh thu: Việc không phân loại rõ doanh thu theo từng nhóm ngành nghề ở Cột 1 sẽ dẫn đến áp sai tỷ lệ % tính thuế GTGT/TNDN, dẫn đến hành vi khai thiếu thuế và bị truy thu kèm phạt chậm nộp.

- Lời khuyên hành động: Hãy rà soát lại toàn bộ hệ thống phần mềm kế toán hoặc sổ sách Excel của doanh nghiệp trước ngày 01/07/2026. Đảm bảo nhân sự kế toán (hoặc dịch vụ kế toán thuê ngoài) đã nắm rõ cách ghi chép theo Thông tư 58/2026/TT-BTC.

Thông tư 58/2026/TT-BTC mang lại sự đơn giản nhưng đòi hỏi tính chính xác cao. Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc thiết lập hệ thống sổ sách mới hoặc cần tư vấn phương pháp tối ưu thuế an toàn, hãy liên hệ ngay với Luật Nguyễn. Chúng tôi luôn sẵn sàng đồng hành cùng bạn!

Ý kiến bạn đọc

Những tin cũ hơn

TRI ÂN LUẬT SƯ HOÀNG TAM ĐA – NGƯỜI THẦY ĐẶT NỀN MÓNG CHO NHỮNG GIÁ TRỊ VÀNG

Tri ân người dẫn đầu Trong không khí ấm cúng của buổi tiệc tất niên ngày 07/02 vừa qua, Luật Nguyễn đã dành một khoảng lặng trang trọng nhất để thực hiện nghi thức tri ân Luật sư Hoàng Tam Đa – Thành viên Đoàn Luật sư Thành phố Hồ Chí Minh. Đây không chỉ là một nghi thức hành...

-

CHẾ ĐỘ KẾ TOÁN MỚI NHẤT CHO DOANH NGHIỆP SIÊU NHỎ THEO THÔNG TƯ 58

CHẾ ĐỘ KẾ TOÁN MỚI NHẤT CHO DOANH NGHIỆP SIÊU NHỎ THEO THÔNG TƯ 58

-

Doanh nghiệp nợ thuế, bỏ địa chỉ kinh doanh đối mặt án phá sản

Doanh nghiệp nợ thuế, bỏ địa chỉ kinh doanh đối mặt án phá sản

-

Bỏ điều kiện kinh doanh dịch vụ kế toán từ 01/7/2026

Bỏ điều kiện kinh doanh dịch vụ kế toán từ 01/7/2026

-

Bỏ dịch vụ kế toán khỏi ngành nghề kinh doanh có điều kiện từ 01/7/2026

Bỏ dịch vụ kế toán khỏi ngành nghề kinh doanh có điều kiện từ 01/7/2026

-

TỔNG HỢP ĐIỂM MỚI LUẬT SỐ 09/2026/QH16: DOANH NGHIỆP VÀ HKD CẦN BIẾT

TỔNG HỢP ĐIỂM MỚI LUẬT SỐ 09/2026/QH16: DOANH NGHIỆP VÀ HKD CẦN BIẾT

- Đang truy cập172

- Hôm nay21,345

- Tháng hiện tại1,301,352

- Tổng lượt truy cập19,160,332

-

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

Luật Thuế GTGT 1/1/2026: Bước Ngoặt Cho Hộ Kinh Doanh Và Nông Nghiệp

-

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

Khởi tố Đoàn Văn Sáng vì tội giết người ở Lạng Sơn

-

Hướng dẫn về thuế đối với hoạt động Affiliate Marketing tại Việt Nam

Hướng dẫn về thuế đối với hoạt động Affiliate Marketing tại Việt Nam

-

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

Bảng Tỷ Lệ Thuế Suất Theo Thông Tư 40/2021/TT-BTC

-

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?

Biển báo mũi tên xanh cho phép rẽ phải – Ô tô có được đi không?