Phương Pháp Tính Thuế Mới Cho Hộ Kinh Doanh Dưới 3 Tỷ Đồng (Từ 2026)

Quy định này áp dụng chi tiết cho Nhóm 2: Hộ kinh doanh có doanh thu từ 200 triệu đồng trở lên và dưới 3 tỉ đồng như sau:

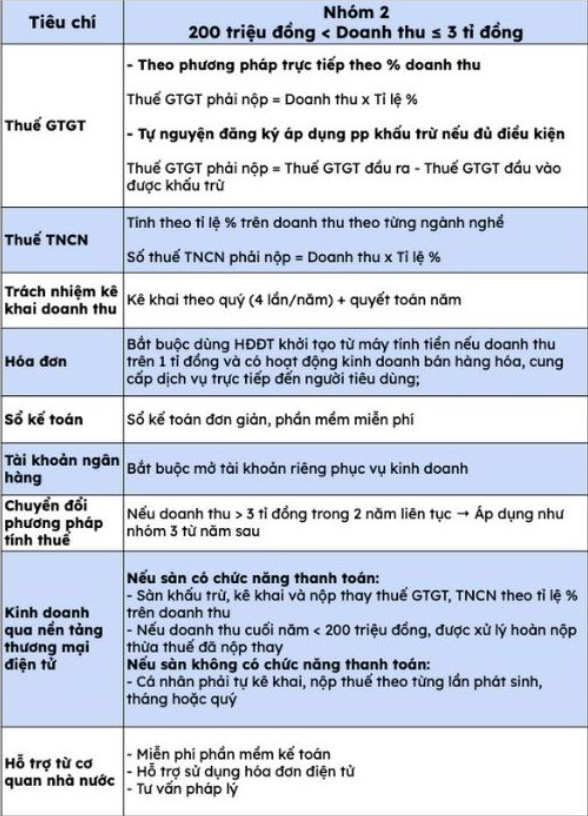

1. Phương Pháp Tính Thuế

Hộ kinh doanh thuộc nhóm này sẽ nộp Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập cá nhân (TNCN) theo hai phương pháp tính khác nhau.

A. Thuế Giá trị gia tăng (GTGT)

Có hai lựa chọn phương pháp:

-

Phương pháp Trực tiếp trên % Doanh thu:

$$\text{Thuế GTGT phải nộp} = \text{Doanh thu} \times \text{Tỉ lệ \%}$$ -

Phương pháp Khấu trừ: Hộ kinh doanh có thể tự nguyện đăng ký áp dụng nếu đáp ứng đủ điều kiện.

$$\text{Thuế GTGT phải nộp} = \text{Thuế GTGT đầu ra} - \text{Thuế GTGT đầu vào được khấu trừ}$$

B. Thuế Thu nhập cá nhân (TNCN)

Số thuế TNCN được tính theo tỉ lệ phần trăm trên doanh thu, phân theo từng ngành nghề:

$$\text{Số thuế TNCN phải nộp} = \text{Doanh thu} \times \text{Tỉ lệ \%}$$

2. Nghĩa Vụ Kê Khai và Công Nghệ

-

Tần suất Kê khai: Hộ kinh doanh có trách nhiệm kê khai theo quý (4 lần/năm) và thực hiện quyết toán năm.

-

Hóa đơn Điện tử: Nếu doanh thu trên 1 tỉ đồng và có hoạt động kinh doanh bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng, hộ kinh doanh bắt buộc phải dùng hóa đơn điện tử khởi tạo từ máy tính tiền.

-

Kế toán: Hộ kinh doanh phải sử dụng sổ kế toán đơn giản và được hỗ trợ phần mềm đơn giản miễn phí.

-

Quản lý Dòng tiền: Hộ kinh doanh bắt buộc phải mở tài khoản riêng phục vụ kinh doanh.

3. Quy Định Đối với Sàn Thương mại Điện tử (TMĐT)

Quy định có sự khác biệt tùy thuộc vào chức năng của sàn:

| Trường hợp | Nghĩa vụ Thuế | Xử lý nếu Doanh thu dưới 200 triệu/năm |

| Sàn TMĐT có chức năng thanh toán | Sàn thực hiện khấu trừ, kê khai và nộp thay thuế GTGT, TNCN theo tỉ lệ % trên doanh thu. | Hộ kinh doanh được xử lý hoàn nộp thừa thuế đã nộp thay. |

| Sàn TMĐT không có chức năng thanh toán | Cá nhân phải tự kê khai, nộp thuế theo từng lần phát sinh, tháng hoặc quý. | - |

4. Lộ Trình Lớn hơn

-

Nếu hộ kinh doanh có doanh thu trên 3 tỉ đồng trong 2 năm liên tiếp sẽ áp dụng mô hình quản lý thuế như Nhóm 3 (nhóm áp dụng phương pháp khấu trừ thuế VAT) từ năm kế tiếp.

-

Cơ quan nhà nước cam kết miễn phí phần mềm kế toán, hỗ trợ sử dụng hóa đơn điện tử và thực hiện tư vấn pháp lý.

Ý kiến bạn đọc

Những tin cũ hơn

Nguyễn Thị Kim Hường: Người thầm lặng kiến tạo giá trị, vững bước cùng Luật Nguyễn

Trong bất kỳ tổ chức nào, bên cạnh những người trực tiếp "ra trận" tạo nên doanh thu, còn có những "kiến trúc sư thầm lặng" xây dựng nên nền móng vững chắc. Tại Luật Nguyễn, người ta thường nhắc đến những luật sư dày dạn kinh nghiệm, nhưng ít ai biết về Nguyễn Thị Kim Hường – một trong những...

-

Phương Pháp Tính Thuế Mới Cho Hộ Kinh Doanh Dưới 3 Tỷ Đồng (Từ 2026)

Phương Pháp Tính Thuế Mới Cho Hộ Kinh Doanh Dưới 3 Tỷ Đồng (Từ 2026)

-

Tiểu Thương Lo Gánh Nặng Kê Khai: Chi Phí, Thủ Tục và Tâm Lý E Ngại

Tiểu Thương Lo Gánh Nặng Kê Khai: Chi Phí, Thủ Tục và Tâm Lý E Ngại

-

Hỗ Trợ Hộ Kinh Doanh Chuyển Đổi Thuế: "Miễn Phí, Không Mua Phần Mềm"

Hỗ Trợ Hộ Kinh Doanh Chuyển Đổi Thuế: "Miễn Phí, Không Mua Phần Mềm"

-

Hộ Kinh Doanh: Doanh Thu 200 Triệu Đồng Đã Phải Nộp Thuế Dù "Chưa Có Lãi"

Hộ Kinh Doanh: Doanh Thu 200 Triệu Đồng Đã Phải Nộp Thuế Dù "Chưa Có Lãi"

-

Gánh Nặng Thuế TNCN: Tăng 30-50% So Với Mức Thiết Kế Ban Đầu

Gánh Nặng Thuế TNCN: Tăng 30-50% So Với Mức Thiết Kế Ban Đầu

- Đang truy cập209

- Hôm nay13,977

- Tháng hiện tại463,210

- Tổng lượt truy cập3,207,328

-

Cập nhật địa chỉ trụ sở Công an cấp xã tại TPHCM sau sáp nhập

Cập nhật địa chỉ trụ sở Công an cấp xã tại TPHCM sau sáp nhập

-

Thông tư 40/2021 :Quy định về nghĩa vụ thuế đối với hộ kinh doanh

Thông tư 40/2021 :Quy định về nghĩa vụ thuế đối với hộ kinh doanh

-

Địa chỉ 19 Tòa án nhân dân (TAND) khu vực TP.HCM sau sáp nhập

Địa chỉ 19 Tòa án nhân dân (TAND) khu vực TP.HCM sau sáp nhập

-

Hóa đơn GTGT xuất cho khách cá nhân có bắt buộc ghi CCCD?

Hóa đơn GTGT xuất cho khách cá nhân có bắt buộc ghi CCCD?

-

Ngân 98 và lời khai trong vụ án sản xuất, buôn bán thực phẩm giả

Ngân 98 và lời khai trong vụ án sản xuất, buôn bán thực phẩm giả