So sánh thuế thu nhập cá nhân ở Trung Quốc, Thái Lan, Singapore

Trung Quốc

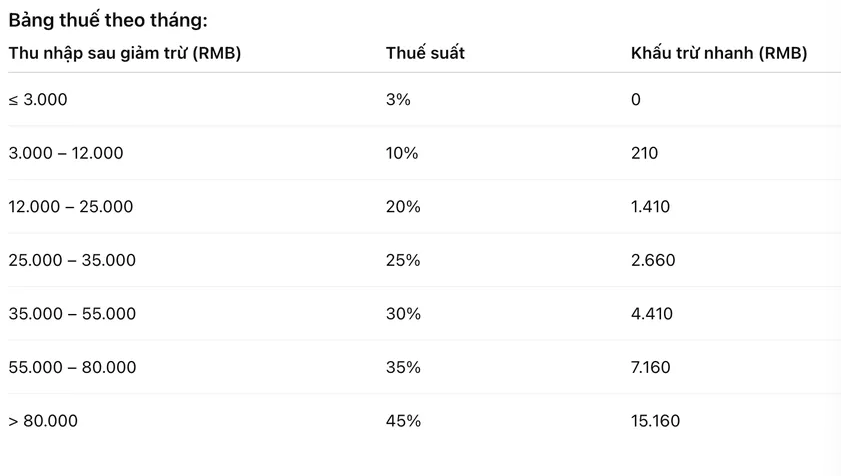

Tại Trung Quốc, khái niệm “người cư trú” được áp dụng cho cá nhân sống từ 183 ngày trở lên trong một năm dương lịch. Nhóm này phải khai và nộp thuế đối với toàn bộ thu nhập phát sinh cả trong và ngoài nước. Thuế được tính theo năm, áp dụng biểu thuế lũy tiến bảy bậc từ 3% đến 45%, tùy mức thu nhập sau giảm trừ.

Mức giảm trừ tiêu chuẩn hiện là 60.000 nhân dân tệ/năm (khoảng 8.500 USD). Ngoài ra còn có các khoản giảm trừ đặc biệt cho bảo hiểm, giáo dục con, chăm sóc cha mẹ… Phần thu nhập sau giảm trừ sẽ áp dụng công thức:

Thuế phải nộp = (Thu nhập chịu thuế × Thuế suất) – Khấu trừ nhanh

Đối với “cá nhân không cư trú” – tức người ở Trung Quốc dưới 183 ngày – thuế được tính theo từng tháng hoặc từng lần phát sinh thu nhập. Mức giảm trừ tiêu chuẩn là 5.000 tệ/tháng (khoảng 710 USD) và áp dụng biểu thuế lũy tiến tương tự nhưng tính theo tháng.

Thái Lan

Chính phủ Thái Lan áp dụng thuế TNCN cho mọi cá nhân có thu nhập từ việc làm hoặc kinh doanh tại Thái Lan, dù khoản tiền đó trả trong hay ngoài lãnh thổ. Điều này có nghĩa, ngay cả khi bạn nhận lương từ nước ngoài nhưng làm việc tại Thái Lan, vẫn phải nộp thuế.

Từ năm thuế 2024, Thái Lan siết chặt quản lý thu nhập ngoài nước. Người cư trú nếu có thu nhập phát sinh ở nước ngoài và chuyển tiền về Thái Lan – dù trong năm hay các năm tiếp theo – đều phải khai và nộp thuế. Trước đây, nếu tiền chưa chuyển về nước, người nộp thuế có thể không phải kê khai.

Biểu thuế hiện hành áp dụng lũy tiến từ 5% đến 35%. Thu nhập đến 150.000 baht/năm (khoảng 4.200 USD) được miễn thuế. Các bậc thuế tiếp theo tăng dần đến mức cao nhất 35% cho phần thu nhập vượt 5 triệu baht (khoảng 139.000 USD).

Singapore

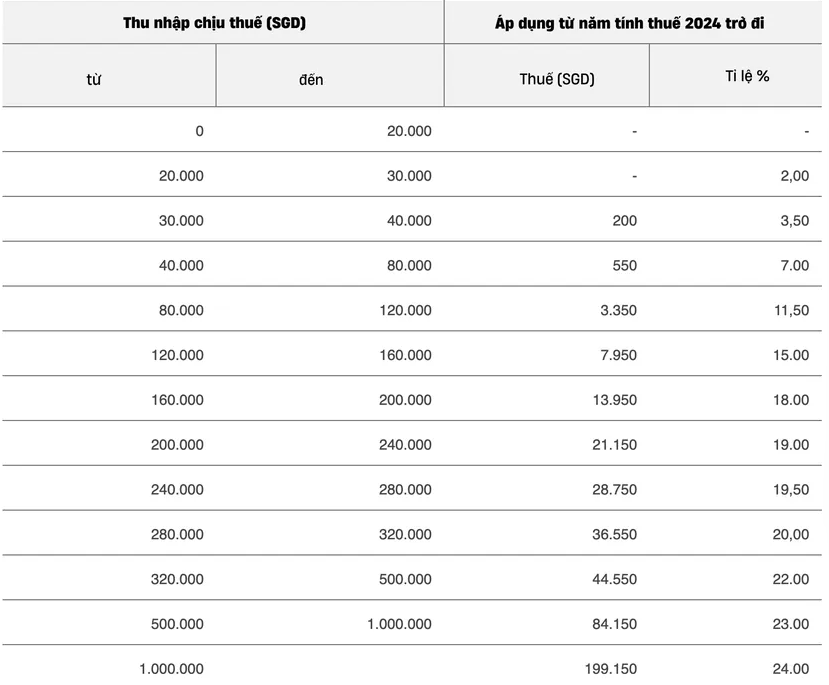

Theo quy định, mọi khoản thu nhập phát sinh tại Singapore hoặc có nguồn gốc từ Singapore đều chịu thuế, bất kể người nhận là cư trú hay không cư trú. Người cư trú chỉ phải nộp thuế với thu nhập từ nước ngoài nếu khoản đó được nhận tại Singapore thông qua một đối tác kinh doanh trong nước.

Biểu thuế lũy tiến dành cho cá nhân cư trú dao động từ 0% đến 24%, kèm nhiều khoản giảm trừ tùy tình trạng gia đình, độ tuổi hoặc mục đích sử dụng thu nhập. Thu nhập dưới 20.000 SGD được miễn thuế, nhưng vẫn có thể phải kê khai nếu cơ quan thuế yêu cầu.

Cá nhân không cư trú không được hưởng giảm trừ và áp dụng mức thuế cố định 24%. Tuy nhiên, thu nhập từ việc làm có thể áp dụng mức ưu đãi: hoặc nộp theo 15% cố định, hoặc theo biểu thuế lũy tiến của cư dân – tùy mức nào cao hơn.

Ví dụ, với thu nhập chịu thuế 80.000 SGD:

(20.000 × 0%) + (10.000 × 2%) + (10.000 × 3,5%) + (40.000 × 7%) = 3.350 SGD

Từ năm tính thuế 2025, cá nhân cư trú được giảm 60% số thuế phải nộp, tối đa 200 SGD.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

LUẬT SƯ NGUYỄN THỊ KIM OANH: NGƯỜI TRUYỀN LỬA TÍN – LAN TỎA NIỀM TIN

Là Chủ tịch kiêm Tổng Giám đốc Công ty CP Luật Nguyễn (Luật Nguyễn Corp) và người sáng lập Cộng đồng Doanh nhân Tâm Giao (TGEC), bà không chỉ là một luật sư tài năng mà còn là một nhà lãnh đạo, một người kết nối, và một tấm gương sáng về sự cống hiến và trách nhiệm. Với triết lý sống “Trao chữ tín...

-

Phương Pháp Tính Thuế Mới Cho Hộ Kinh Doanh Dưới 3 Tỷ Đồng (Từ 2026)

Phương Pháp Tính Thuế Mới Cho Hộ Kinh Doanh Dưới 3 Tỷ Đồng (Từ 2026)

-

Tiểu Thương Lo Gánh Nặng Kê Khai: Chi Phí, Thủ Tục và Tâm Lý E Ngại

Tiểu Thương Lo Gánh Nặng Kê Khai: Chi Phí, Thủ Tục và Tâm Lý E Ngại

-

Hỗ Trợ Hộ Kinh Doanh Chuyển Đổi Thuế: "Miễn Phí, Không Mua Phần Mềm"

Hỗ Trợ Hộ Kinh Doanh Chuyển Đổi Thuế: "Miễn Phí, Không Mua Phần Mềm"

-

Hộ Kinh Doanh: Doanh Thu 200 Triệu Đồng Đã Phải Nộp Thuế Dù "Chưa Có Lãi"

Hộ Kinh Doanh: Doanh Thu 200 Triệu Đồng Đã Phải Nộp Thuế Dù "Chưa Có Lãi"

-

Gánh Nặng Thuế TNCN: Tăng 30-50% So Với Mức Thiết Kế Ban Đầu

Gánh Nặng Thuế TNCN: Tăng 30-50% So Với Mức Thiết Kế Ban Đầu

- Đang truy cập151

- Hôm nay12,392

- Tháng hiện tại461,625

- Tổng lượt truy cập3,205,743

-

Cập nhật địa chỉ trụ sở Công an cấp xã tại TPHCM sau sáp nhập

Cập nhật địa chỉ trụ sở Công an cấp xã tại TPHCM sau sáp nhập

-

Thông tư 40/2021 :Quy định về nghĩa vụ thuế đối với hộ kinh doanh

Thông tư 40/2021 :Quy định về nghĩa vụ thuế đối với hộ kinh doanh

-

Địa chỉ 19 Tòa án nhân dân (TAND) khu vực TP.HCM sau sáp nhập

Địa chỉ 19 Tòa án nhân dân (TAND) khu vực TP.HCM sau sáp nhập

-

Hóa đơn GTGT xuất cho khách cá nhân có bắt buộc ghi CCCD?

Hóa đơn GTGT xuất cho khách cá nhân có bắt buộc ghi CCCD?

-

Ngân 98 và lời khai trong vụ án sản xuất, buôn bán thực phẩm giả

Ngân 98 và lời khai trong vụ án sản xuất, buôn bán thực phẩm giả